中國醫(yī)療器械行業(yè)的商業(yè)模式轉(zhuǎn)變

日期:2017/11/7

MediCafe一句話點(diǎn)評(píng):影響有多大取決于監(jiān)管層的決心�����。

來源:Amazing TAS

兩票制及其對(duì)中國醫(yī)療器械行業(yè)的影響

自2016年4月起�����,各省級(jí)行政區(qū)政府開始發(fā)布實(shí)施兩票制的政策和指導(dǎo)文件�����,以響應(yīng)中央政府對(duì)兩票制的要求�����。隨著兩票制政策的落地�,除了稅務(wù)問題外,政府旨在整合碎片化的醫(yī)藥和醫(yī)療器械經(jīng)銷市場(chǎng)��。目標(biāo)是提高整體分銷鏈的透明度��,建立起一個(gè)能夠更好地對(duì)代理商利潤(rùn)和潛在欺詐行為進(jìn)行控制的環(huán)境����,以便最終降低患者為醫(yī)療器械而需要支付的總體價(jià)格���。

隨著藥品行業(yè)兩票制政策的落地���,可以預(yù)期醫(yī)療技術(shù)利益相關(guān)方將受到同樣的影響

預(yù)期相關(guān)政策將逐步加速落地

如果我們參考藥品行業(yè)兩票制政策的落地過程�����,醫(yī)療器械行業(yè)兩票制在全國的實(shí)施也可能遵循“試點(diǎn) - 復(fù)制”的模式�,這意味著政策最初會(huì)在部分省份的主要城市進(jìn)行試點(diǎn)�,然后快速在其他省份進(jìn)行復(fù)制。由于歸類為醫(yī)療器械的產(chǎn)品種類很多��,不同產(chǎn)品的經(jīng)銷模式更為復(fù)雜�,我們切實(shí)認(rèn)為醫(yī)療器械行業(yè)兩票制政策的實(shí)施會(huì)比藥品行業(yè)用時(shí)更長(zhǎng)。我們預(yù)期政策最初落地時(shí)會(huì)從高值耗材開始�,隨后為體外診斷(IVD),然后為低值耗材���。

未來預(yù)測(cè)以及對(duì)醫(yī)療器械廠商和代理商的啟示

由于代理商在不同增值服務(wù)中取得的利潤(rùn)更高�����,兩票制政策的落地意味著醫(yī)療器械行業(yè)市場(chǎng)參與者將會(huì)受到比藥品行業(yè)市場(chǎng)參與者更大的影響�。

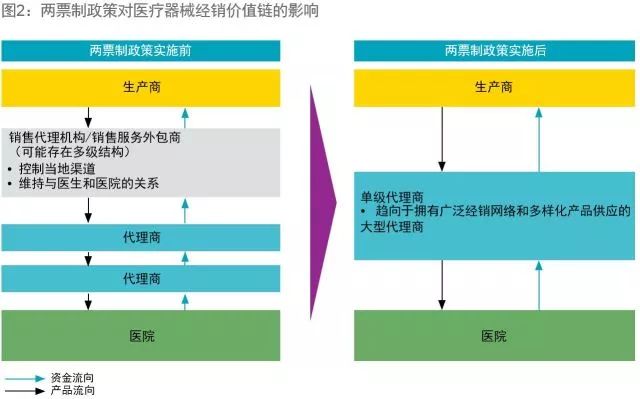

對(duì)生產(chǎn)商來說,與現(xiàn)行的多級(jí)分銷模式相比��,兩票制政策意味著在生產(chǎn)商將產(chǎn)品投放到醫(yī)院的過程中僅允許使用單級(jí)代理商(“兩票”為:一份生產(chǎn)商向代理商出具的發(fā)票���,一份代理商向醫(yī)院出具的發(fā)票)�。對(duì)使用多級(jí)代理商的限制可能意味著客戶流失和地區(qū)覆蓋面損失的風(fēng)險(xiǎn)���,進(jìn)一步來說���,部分生產(chǎn)商可能對(duì)變化應(yīng)對(duì)不及,因而產(chǎn)生營收風(fēng)險(xiǎn)��。隨著兩票制政策落地���,行業(yè)洗牌����,當(dāng)前與一二級(jí)代理商的合作模式將會(huì)徹底改變�����;部分代理商可能轉(zhuǎn)型為銷售服務(wù)外包商(CSO),這需要市場(chǎng)參與者對(duì)各方面合作和合營細(xì)節(jié)進(jìn)行重新談判�����,包括推廣費(fèi)用分?jǐn)?����、角色和?zé)任劃分�、產(chǎn)品所有權(quán)歸屬等問題���。在營業(yè)風(fēng)險(xiǎn)和法律合規(guī)風(fēng)險(xiǎn)方面�,上述各點(diǎn)均可能產(chǎn)生巨大的挑戰(zhàn)��,各生產(chǎn)商需對(duì)其提起重視且做好準(zhǔn)備���。

另一方面�����,代理商也面臨著大量挑戰(zhàn)��。我們預(yù)測(cè)�,市場(chǎng)將會(huì)呈現(xiàn)顯著的整合趨勢(shì),行業(yè)領(lǐng)先的大型代理商將會(huì)試圖收購強(qiáng)勢(shì)的區(qū)域性市場(chǎng)參與者�,以壯大其客戶群體并增加其區(qū)域覆蓋面。這將對(duì)市場(chǎng)造成巨大沖擊�����,并將導(dǎo)致代理商的重組及與生產(chǎn)商的重新談判���。不具備強(qiáng)大區(qū)域覆蓋面的小型代理商需要快速轉(zhuǎn)型��,否則將會(huì)被愈加激烈的競(jìng)爭(zhēng)擠出市場(chǎng)����。

此外����,我們還預(yù)見如國藥集團(tuán)等醫(yī)藥經(jīng)銷商將快速進(jìn)入醫(yī)療器械市場(chǎng),成為新的競(jìng)爭(zhēng)對(duì)手����。此類醫(yī)藥經(jīng)銷巨頭已經(jīng)擁有了牢固的醫(yī)院客戶群體,并且可以以此為基礎(chǔ)快速切入醫(yī)療器械經(jīng)銷業(yè)務(wù)����?����?偟膩碚f�����,為了應(yīng)對(duì)新的監(jiān)管環(huán)境�,醫(yī)療器械行業(yè)很快將會(huì)發(fā)生洗牌和重組����,我們預(yù)測(cè),醫(yī)療器械市場(chǎng)將發(fā)生多種不同形式的變化���,如市場(chǎng)集中度提升、代理商重組以及生產(chǎn)商和代理商合作模式的總體變化等�����。

兩票制政策將會(huì)簡(jiǎn)化經(jīng)銷商層級(jí)

當(dāng)前醫(yī)療器械分銷模式和未來潛在選擇

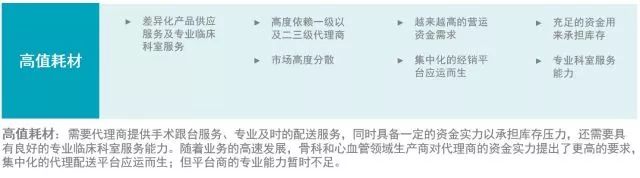

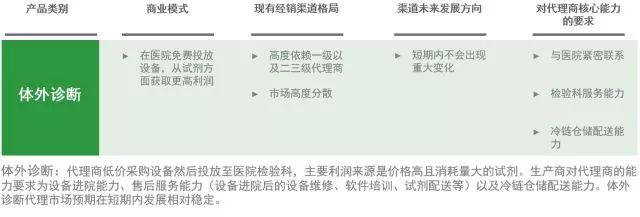

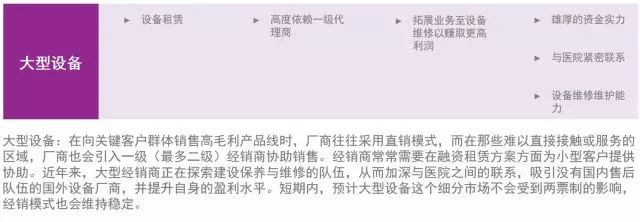

目前�����,醫(yī)療器械行業(yè)的產(chǎn)品可以分為四個(gè)大類�����,包括:低值耗材(如留置針、注射器等)����,高值耗材(如心血管和骨科植入物等),體外診斷(如診斷設(shè)備和試劑)以及大型醫(yī)療器械(如醫(yī)學(xué)影像設(shè)備等)��。這四大類器械產(chǎn)品的商業(yè)模式不盡相同����,從而呈現(xiàn)出不同的渠道特點(diǎn)。耗材和試劑的渠道流通主要依靠多層級(jí)的代理商(一級(jí)和二級(jí)�����,某些產(chǎn)品由于需要配送到基層醫(yī)院����,需要更低層級(jí)的代理商),這些代理商控制著終端資源且高度分散于全國各地��。

醫(yī)療器械主要分為四大類��,需要不同類型的代理商

兩票制下生產(chǎn)商和代理商的未來轉(zhuǎn)型之路

兩票制下,耗材以及試劑的生產(chǎn)商必然面臨業(yè)務(wù)模式的轉(zhuǎn)型�����,而轉(zhuǎn)型牽扯甚廣��,不僅有渠道模式的轉(zhuǎn)變�����,還牽扯到代理商的分類和重新選擇�����、價(jià)格的調(diào)整以及稅務(wù)�����、財(cái)務(wù)和法律合規(guī)方面的考量����。

生產(chǎn)商和代理商需要采取措施���,全面了解市場(chǎng)動(dòng)態(tài)�,并有針對(duì)性地調(diào)整經(jīng)營策略��。

對(duì)代理商而言,原來的一級(jí)和大規(guī)模區(qū)域代理商會(huì)繼續(xù)拓展自己的渠道網(wǎng)絡(luò)以覆蓋更多醫(yī)院��。而二級(jí)及以下代理商的未來轉(zhuǎn)型有很多種可能��,或升級(jí)成為一級(jí)代理商���,或被一級(jí)代理商收購成為其銷售服務(wù)外包商�,或者轉(zhuǎn)型成為物流服務(wù)提供商�。

在轉(zhuǎn)型過程中,生產(chǎn)企業(yè)必須根據(jù)自身產(chǎn)品的特點(diǎn)��、目標(biāo)市場(chǎng)和客戶所在地���、成本模型以及其他考量因素�,合理選擇代理商并建立新的合作關(guān)系���。另一方面����,代理商則需要根據(jù)自身能力和核心競(jìng)爭(zhēng)力進(jìn)行戰(zhàn)略性規(guī)劃��,并與生產(chǎn)商就其新的角色和責(zé)任重新談判。由于市場(chǎng)動(dòng)態(tài)的變化����,上述轉(zhuǎn)型過程將會(huì)導(dǎo)致生產(chǎn)商和代理商之間關(guān)系和動(dòng)態(tài)的大洗牌。

生產(chǎn)商的轉(zhuǎn)型

代理模式: 兩票制下����,新代理模式的設(shè)計(jì)和落地需根據(jù)生產(chǎn)商內(nèi)部的條件和能力而定,并要結(jié)合生產(chǎn)商的短期�、中期和長(zhǎng)期需求。我們認(rèn)為符合兩票制的創(chuàng)新業(yè)務(wù)模式有很多種�,下面列舉幾種常見的也適用于大多數(shù)企業(yè)的模式。

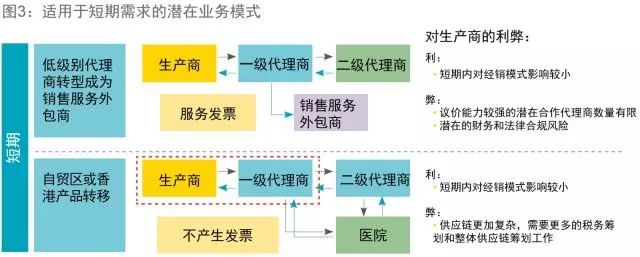

適合短期調(diào)整的模式����,利于生產(chǎn)商快速轉(zhuǎn)變且對(duì)運(yùn)營影響小

與低級(jí)別代理商談判,使其轉(zhuǎn)型為銷售服務(wù)外包商:低級(jí)別代理商不再僅依賴產(chǎn)品銷售的利潤(rùn)作為其主要收入來源�,而是轉(zhuǎn)型成為服務(wù)提供商,收取服務(wù)費(fèi)用����。這種模式是最快速可行的轉(zhuǎn)型模式,對(duì)原有的渠道影響較小�����,但是存在一定的利潤(rùn)定價(jià)����、總體財(cái)務(wù)運(yùn)營以及法律合規(guī)方面的風(fēng)險(xiǎn)。

自貿(mào)區(qū)或境外產(chǎn)品轉(zhuǎn)移:這種模式要求生產(chǎn)商和一級(jí)代理商都在自貿(mào)區(qū)或境外(如香港)有實(shí)體�����,這樣在境外發(fā)生的交易可以幫助企業(yè)節(jié)省寶貴的一票�����,然后再由一級(jí)代理商的境外實(shí)體轉(zhuǎn)接給國內(nèi)的二級(jí)經(jīng)銷商��。這種模式對(duì)原有渠道的影響也較小����,但也存在許多要解決的問題,例如:外資企業(yè)如何計(jì)算收入�����,代理商內(nèi)部的定價(jià)轉(zhuǎn)移以及所帶來的稅收和法律合規(guī)風(fēng)險(xiǎn)等�。

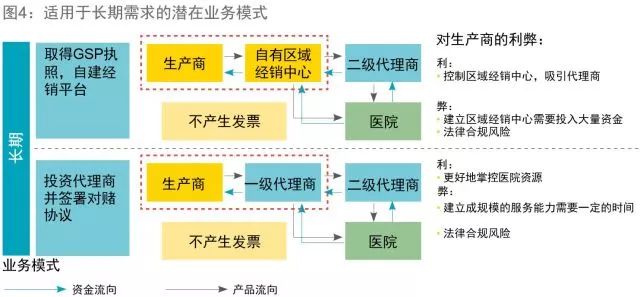

適合長(zhǎng)期發(fā)展的模式,需要大量資金支持

收購或申請(qǐng)執(zhí)照���,自建經(jīng)銷平臺(tái):企業(yè)可以通過收購或申請(qǐng)GSP執(zhí)照建立自有的區(qū)域經(jīng)銷平臺(tái)��,從而取代現(xiàn)有的部分一級(jí)經(jīng)銷商����。這種模式對(duì)企業(yè)的運(yùn)營能力要求較高,需建立單獨(dú)的內(nèi)部團(tuán)隊(duì)運(yùn)營該平臺(tái)��,同時(shí)企業(yè)還要承擔(dān)一定的法律合規(guī)風(fēng)險(xiǎn)��。

投資代理商并簽署對(duì)賭協(xié)議:投資代理商可以幫助生產(chǎn)商更好地掌控醫(yī)院客戶����,而簽署對(duì)賭協(xié)議可以保證互惠關(guān)系。同樣��,這種模式需要企業(yè)承擔(dān)一定的財(cái)務(wù)和法律合規(guī)風(fēng)險(xiǎn)�����。

代理商層級(jí)和選擇的洗牌:這個(gè)轉(zhuǎn)型過程必將導(dǎo)致代理商洗牌���,生產(chǎn)商有必要系統(tǒng)��、謹(jǐn)慎地從代理商中挑選合適的合作伙伴����,這個(gè)過程中��,生產(chǎn)商需要考慮競(jìng)爭(zhēng)環(huán)境和現(xiàn)有合作關(guān)系等要素�。我們認(rèn)為有三類代理商有機(jī)會(huì)成為生產(chǎn)商的合作伙伴:

原有掌控銷售終端的大規(guī)模一級(jí)代理商:這些代理商原本就覆蓋了一定規(guī)模的區(qū)域,并通過不斷收購下游代理商擴(kuò)大覆蓋區(qū)域規(guī)模且加強(qiáng)對(duì)終端的掌控能力���。這些代理商會(huì)幫助生產(chǎn)商快速實(shí)現(xiàn)多地區(qū)的覆蓋����,同時(shí)他們的議價(jià)能力也較強(qiáng)����,代表企業(yè)有國藥、華潤(rùn)��、上藥等����。

原有的二、三級(jí)代理商升級(jí)成為一級(jí)代理商:這些代理商原本就在省��、市級(jí)別有覆蓋并且有很強(qiáng)的醫(yī)院資源���,通過加強(qiáng)自身的規(guī)模和資金能力���,可以和生產(chǎn)商談判而升級(jí)成為一級(jí)代理商�。他們?yōu)榱颂嵘陨淼睦麧?rùn)空間�,往往有很強(qiáng)的合作意愿。

醫(yī)院指定的代理商:原有二����、三級(jí)代理商通過公私合營(PPP)模式對(duì)某些醫(yī)院或醫(yī)院集團(tuán)提供服務(wù),經(jīng)常能夠幫助醫(yī)院承擔(dān)庫存風(fēng)險(xiǎn)�。這些醫(yī)院指定代理商的議價(jià)能力相對(duì)較強(qiáng)。

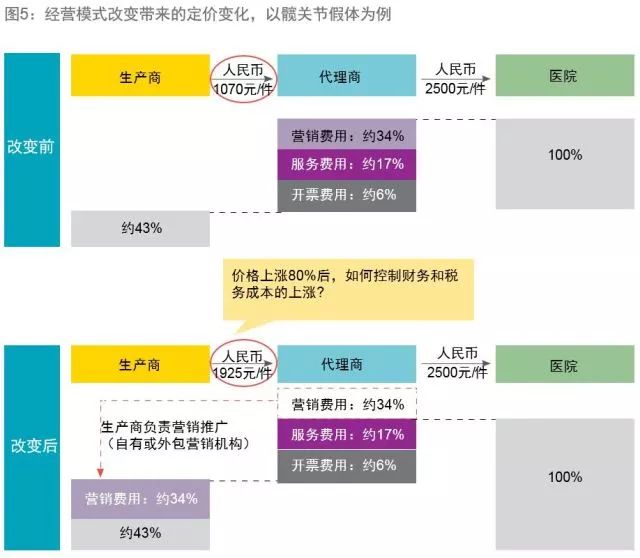

定價(jià)�、稅務(wù)以及財(cái)務(wù)方面的影響:新的業(yè)務(wù)模式會(huì)導(dǎo)致生產(chǎn)商和代理商之間的權(quán)責(zé)重新劃分,從而引起價(jià)格的變動(dòng)����。生產(chǎn)商必須重新評(píng)估各項(xiàng)成本和利潤(rùn),從而創(chuàng)造出符合其戰(zhàn)略目標(biāo)的經(jīng)營模式����。同時(shí),還應(yīng)該考慮價(jià)格變動(dòng)后帶來的財(cái)務(wù)和稅收的變化����。

經(jīng)營模式的改變帶來了定價(jià)的變化��,從而造成了稅務(wù)和財(cái)務(wù)方面的影響�,對(duì)此做好準(zhǔn)備至關(guān)重要

兩票制下的投資機(jī)會(huì)

兩票制下����,我們預(yù)測(cè)將有以下兩種模式推動(dòng)醫(yī)療器械行業(yè)的商業(yè)模式轉(zhuǎn)變���,并且將會(huì)創(chuàng)造潛在的投資機(jī)會(huì):

垂直整合

兩票制政策即將對(duì)生產(chǎn)商和中國各地醫(yī)院目前廣泛使用的多層級(jí)代理模式產(chǎn)生諸多限制��,那么許多擁有雄厚資金和運(yùn)營實(shí)力的生產(chǎn)商將會(huì)開始挖掘垂直整合或收購代理商的機(jī)會(huì)�����,建立其自有的內(nèi)部經(jīng)銷網(wǎng)絡(luò)��,以避免原有多級(jí)代理模式下各層級(jí)產(chǎn)生的發(fā)票��。

案例研究1:美康生物科技股份有限公司(以下簡(jiǎn)稱“美康”)是華東地區(qū)一家體外診斷設(shè)備和試劑生產(chǎn)商���,在深圳證券交易所上市。2015年�����,美康開始了其垂直整合和收購主要地方代理合作伙伴的計(jì)劃,以保障其對(duì)重要醫(yī)院客戶的經(jīng)銷渠道����。2015年到2016年之間,該公司在8個(gè)省份收購了多家代理商�,成功拓展了其業(yè)務(wù)覆蓋范圍。這段時(shí)間美康的業(yè)務(wù)高速增長(zhǎng)���,增長(zhǎng)率高達(dá)55%�����,與以前年度相比增長(zhǎng)速度大幅加快��。

美康的垂直整合行動(dòng)擴(kuò)大了其市場(chǎng)規(guī)模����,并且實(shí)現(xiàn)了高速增長(zhǎng)

水平整合

業(yè)務(wù)覆蓋不同地區(qū)的大型醫(yī)療器械代理商可能會(huì)開始尋求收購其他代理商���,以拓展其地區(qū)和醫(yī)院客戶覆蓋面?�,F(xiàn)有的一級(jí)代理商可能會(huì)收購其他代理商��,以鞏固其市場(chǎng)地位�,加強(qiáng)其與生產(chǎn)商的議價(jià)能力。而小型或下游代理商可能希望收購其他市場(chǎng)參與者���,以拓展其業(yè)務(wù)覆蓋面����,并擴(kuò)大規(guī)模�,以期未來升級(jí)成為一級(jí)代理商。

案例研究2: 巨星醫(yī)療控股有限公司(以下簡(jiǎn)稱“巨星”)是上海地區(qū)一家相對(duì)小型的區(qū)域性醫(yī)療器械代理商�����。自2013年起���,巨星開始大規(guī)模收購華南地區(qū)的體外診斷產(chǎn)品代理商,包括廣州弘恩����、深圳德潤(rùn)利嘉以及廣州盛仕源,巨星的市場(chǎng)地理覆蓋面得以大幅擴(kuò)展�����。得益于水平整合行動(dòng),巨星的營業(yè)收入自2013年的人民幣4.74億元增至2016年的人民幣23.17億元�����,擴(kuò)大了5倍�����。目前��,巨星是全球最大體外診斷生產(chǎn)商羅氏診斷在中國最大的代理商�����,并且還將其業(yè)務(wù)范圍拓展到了醫(yī)學(xué)影像設(shè)備領(lǐng)域�。

巨星通過收購華東和華南地區(qū)的地方性代理商拓展了其體外診斷耗材經(jīng)銷業(yè)務(wù)

巨星通過水平并購?fù)卣沽似浣?jīng)銷網(wǎng)絡(luò)。

進(jìn)入體外診斷經(jīng)銷市場(chǎng)之前��,巨星的醫(yī)療業(yè)務(wù)主要為在中國進(jìn)行醫(yī)學(xué)影像膠片的生產(chǎn)和經(jīng)銷��。

結(jié)束語

未來幾年�,隨著兩票制的逐漸落地,整個(gè)醫(yī)療保健和醫(yī)療器械行業(yè)面臨著不小的沖擊���。為了應(yīng)對(duì)即將到來的挑戰(zhàn)�,醫(yī)療器械生產(chǎn)商和代理商必將發(fā)生一次劇烈的改革潮。我們對(duì)價(jià)值鏈上的各參與者建議如下:

對(duì)生產(chǎn)商:市場(chǎng)參與者需要更加戰(zhàn)略性地考量并升級(jí)其業(yè)務(wù)模式�,以對(duì)其代理模式進(jìn)行重組,在經(jīng)銷渠道上尋找合適的合作伙伴����、重新談判以求合理定價(jià),并最終取得更高的運(yùn)營效率和更好的經(jīng)營業(yè)績(jī)���。選擇一兩個(gè)省份進(jìn)行試點(diǎn)�,檢驗(yàn)新的業(yè)務(wù)模式���,并據(jù)此進(jìn)行調(diào)整����,將可行的業(yè)務(wù)模式復(fù)制到更多地區(qū)是明智之舉�。

對(duì)代理商:兩票制對(duì)行業(yè)領(lǐng)先和擁有雄厚實(shí)力的市場(chǎng)參與者來說是在市場(chǎng)上脫穎而出的好機(jī)會(huì)�����。參與者應(yīng)當(dāng)利用現(xiàn)有的實(shí)力和資源拓展客戶和地區(qū)覆蓋面��,同時(shí)主動(dòng)出擊�����,與生產(chǎn)商進(jìn)行談判,和/或轉(zhuǎn)型成為生產(chǎn)商的銷售服務(wù)外包商或物流合作伙伴��,以在特定的細(xì)分市場(chǎng)取得市場(chǎng)份額����。

對(duì)投資方:潛在的垂直和水平整合將會(huì)引發(fā)大規(guī)模的合并,這一過程中將會(huì)不斷出現(xiàn)大量的投資機(jī)會(huì)�。投資者應(yīng)當(dāng)關(guān)注行業(yè)領(lǐng)先的生產(chǎn)商,以及擁有雄厚實(shí)力和大量醫(yī)院客戶資源����、有潛力成為行業(yè)領(lǐng)先者的代理商。

信息來源:醫(yī)療人咖啡

|